- 最終更新日:2019年5月1日(水曜日) 08時30分

- ID:4-2-26222-13999

住宅用地に対する課税標準の特例について

住宅用地の申告について

住宅用地の説明

住宅用地における特例措置の適正な運用のため、土地の利用状況が下記のように変わった場合には、届出をお願いします。

▽所有の土地の住宅に居住者の異動があった場合や、人が住まなくなった場合

▽住宅を新築し、その土地が新たに住宅用地になった場合

▽事務所・店舗などを改装し、その敷地が住宅用地になった場合

▽住宅を取壊し、その敷地が住宅用地でなくなった場合

▽住宅を事務所・店舗などに改築し、その敷地が住宅用地でなくなった場合

▽住宅用地の住宅戸数に変更があった場合(例:2世帯住宅に改築した等)

住宅用地とは

賦課期日(毎年1月1日)現在、次のいずれかに該当するものをいいます。

1.専用住宅(特定の人が継続して居住している家屋)の敷地の全部

※ただし家屋の総床面積の10倍まで

2.併用住宅(特定の人がその一部を継続して居住している家屋)の敷地

※ただし居住部分の総床面積の10倍まで

※併用住宅の例:店舗兼居宅、事務所兼居宅 等

※併用住宅の場合は、居住部分の割合に応じて住宅用地の特例適用の割合が変わります。

居住部分の割合 住宅用地の率

1/4以上1/2未満 0.5

1/2以上 1.0

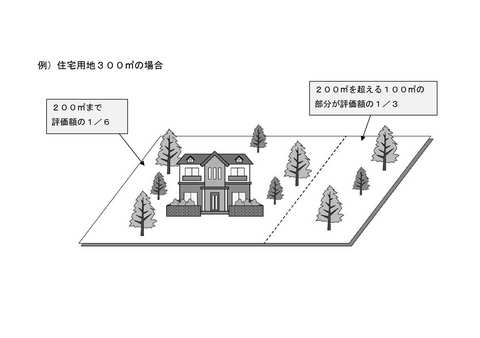

住宅用地に対する課税標準の特例

住宅用地は、その税負担を軽減する目的から、その面積の広さによって小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

小規模住宅用地

1戸あたり200㎡以下の住宅用地を小規模住宅用地といいます。

小規模住宅用地の課税標準額について、評価額の6分の1とする特例措置があります。

一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といいます。

一般住宅用地の課税標準額について、評価額の3分の1とする特例措置があります。

※住宅の要件について

家屋を居住用の住宅とみなすには、一定の要件があります。

1.構造上の独立性

「玄関(勝手口は除く)」「台所(卓上コンロなどの簡易なものは除く)」「トイレ」が備わっていること

2.生活上の独立性

壁等により区切られており、独立して生活を営むことができる空間であること

関連書類

カテゴリ

- くらしの情報

- ライフステージ

- 引越・定住

- 手続き・証明

- 税金

情報発信元

税務課

- 住所

- 〒939-1692

富山県南砺市荒木1550番地

- 電話番号

- 0763-23-2005

- ファックス番号

- 0763-52-3232