現在の位置:トップ > お知らせ > 個人住民税(市・県民税)の公的年金からの特別徴収制度がはじまります

- 最終更新日:2009年6月26日(金曜日) 15時43分

- ID:2-2-26222-5485

- 印刷用ページ

個人住民税(市・県民税)の公的年金からの特別徴収制度がはじまります

関連情報

お知らせ

65歳以上の年金受給者で住民税を納税されている方が対象です

情報発信元:税務課

21年10月からはじまります

公的年金受給者の納税の便宜を図るとともに、市町村の徴収の効率化を図る観点から、個人住民税(市・県民税)を公的年金から引き落とし(特別徴収)する制度が、平成21年10月からはじまります。この制度は、納税方法が変わるだけで、新たな税負担が生じるものではありません。また、手続きも必要ありません。

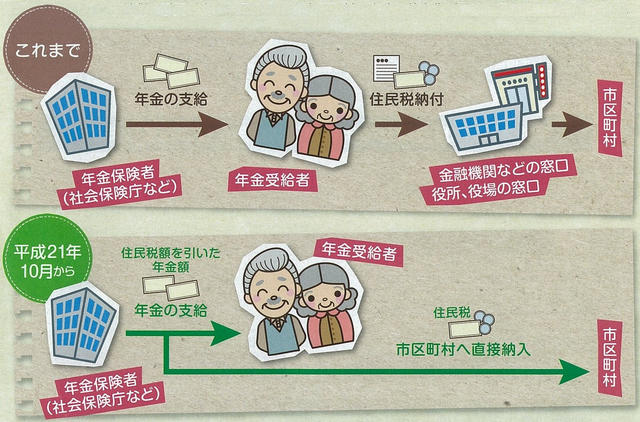

住民税年金特徴のイメージ

現在、年金を受給されており住民税を納税する義務のある方には、集合納税として年10回に分けて、納付書や金融機関からの口座振替により納めていただいています。この制度の導入により、年金を支給する年金保険者が住民税分を年金から差し引きし、市町村へ直接納入することとなるため、納税の手間が省かれるとともに、市町村の事務の効率化が図られるものと見込まれます。

■対象となる方

4月1日現在、65歳以上の公的年金受給者で、前年中の年金所得にかかる住民税の納税義務のある方。

次の方は特別徴収の対象となりません。

・当該年度の老齢基礎年金等の額が18万円未満である方

・当該年度の特別徴収税額が老齢基礎年金等の額を超える方

■対象となる税額

厚生年金、共済年金、企業年金などを含む全ての公的年金等に係る所得に対する所得割額及び均等割額が対象となります。

給与や農業所得、不動産所得など、他の所得に係る所得割額は、年金から特別徴収されません。また、給与所得がある方は、均等割額については年金から特別徴収されません。

■対象となる年金

老齢基礎年金または昭和60年以前の制度による老齢年金、退職年金等をいいます。障害年金や遺族年金などの非課税の年金からは特別徴収されません。

関連書類

※ダウンロードします。 (関連書類をご覧になるには)

- 年金特別徴収制度パンフ(PDF 1.7MB)(PDF形式:1,866KB)

関連リンク

ご案内

| 対象 | 65歳以上の年金受給者で年金所得に係る住民税の納税義務がある方 |

|---|

カテゴリ

くらしの情報

- ライフステージ

- 退職・高齢

- 保健・福祉

- 国保・年金

- 手続き・証明

- 税金

- 最終更新日:2009年6月26日(金曜日) 15時43分

- ID:2-2-26222-5485

- 印刷用ページ

情報発信元

アンケート

より良いウェブサイトにするため、ぜひご協力ください。

Q.このページの情報は、あなたのお役に立ちましたか?

現在の位置:トップ > お知らせ > 個人住民税(市・県民税)の公的年金からの特別徴収制度がはじまります

![]()