���݂̈ʒu�F�g�b�v > �葱���E�\���E�Ɩ� > �Z��p�n�ɑ���ېŕW���̓���ɂ���

- �ŏI�X�V���F2019�N5��1���i���j���j 08��30��

- ID�F4-2-26222-13999

- ����p�y�[�W

�Z��p�n�ɑ���ېŕW���̓���ɂ���

�֘A���

���m�点

�Z��p�n�̐\���ɂ���

��M���F�Ŗ���

�Z��p�n�̐���

�Z��p�n�ɂ��������[�u�̓K���ȉ^�p�̂��߁A�y�n�̗��p�����L�̂悤�ɕς�����ꍇ�ɂ́A�͏o�����肢���܂��B

�����L�̓y�n�̏Z��ɋ��Z�҂̈ٓ����������ꍇ��A�l���Z�܂Ȃ��Ȃ����ꍇ

���Z���V�z���A���̓y�n���V���ɏZ��p�n�ɂȂ����ꍇ

���������E�X�܂Ȃǂ��������A���̕~�n���Z��p�n�ɂȂ����ꍇ

���Z�����A���̕~�n���Z��p�n�łȂ��Ȃ����ꍇ

���Z����������E�X�܂Ȃǂɉ��z���A���̕~�n���Z��p�n�łȂ��Ȃ����ꍇ

���Z��p�n�̏Z��ː��ɕύX���������ꍇ�i��F�Q���яZ��ɉ��z�������j

�Z��p�n�Ƃ�

���ۊ����i���N�P���P���j���݁A���̂����ꂩ�ɊY��������̂������܂��B

�P�D��p�Z��i����̐l���p�����ċ��Z���Ă���Ɖ��j�̕~�n�̑S��

�@���������Ɖ��̑����ʐς̂P�O�{�܂�

2�D���p�Z��i����̐l�����̈ꕔ���p�����ċ��Z���Ă���Ɖ��j�̕~�n

�@�����������Z�����̑����ʐς̂P�O�{�܂�

�@�����p�Z��̗�F�X�܌�����A������������@��

�@�����p�Z��̏ꍇ�́A���Z�����̊����ɉ����ďZ��p�n�̓���K�p�̊������ς��܂��B

�@�@�@�@���Z�����̊����@�@�@�@�@�Z��p�n�̗�

�@�@�@�@�P�^�S�ȏ�P�^�Q�����@�@�O�D�T

�@�@�@�@�P�^�Q�ȏ�@�@�@�@�@�@�@�P�D�O

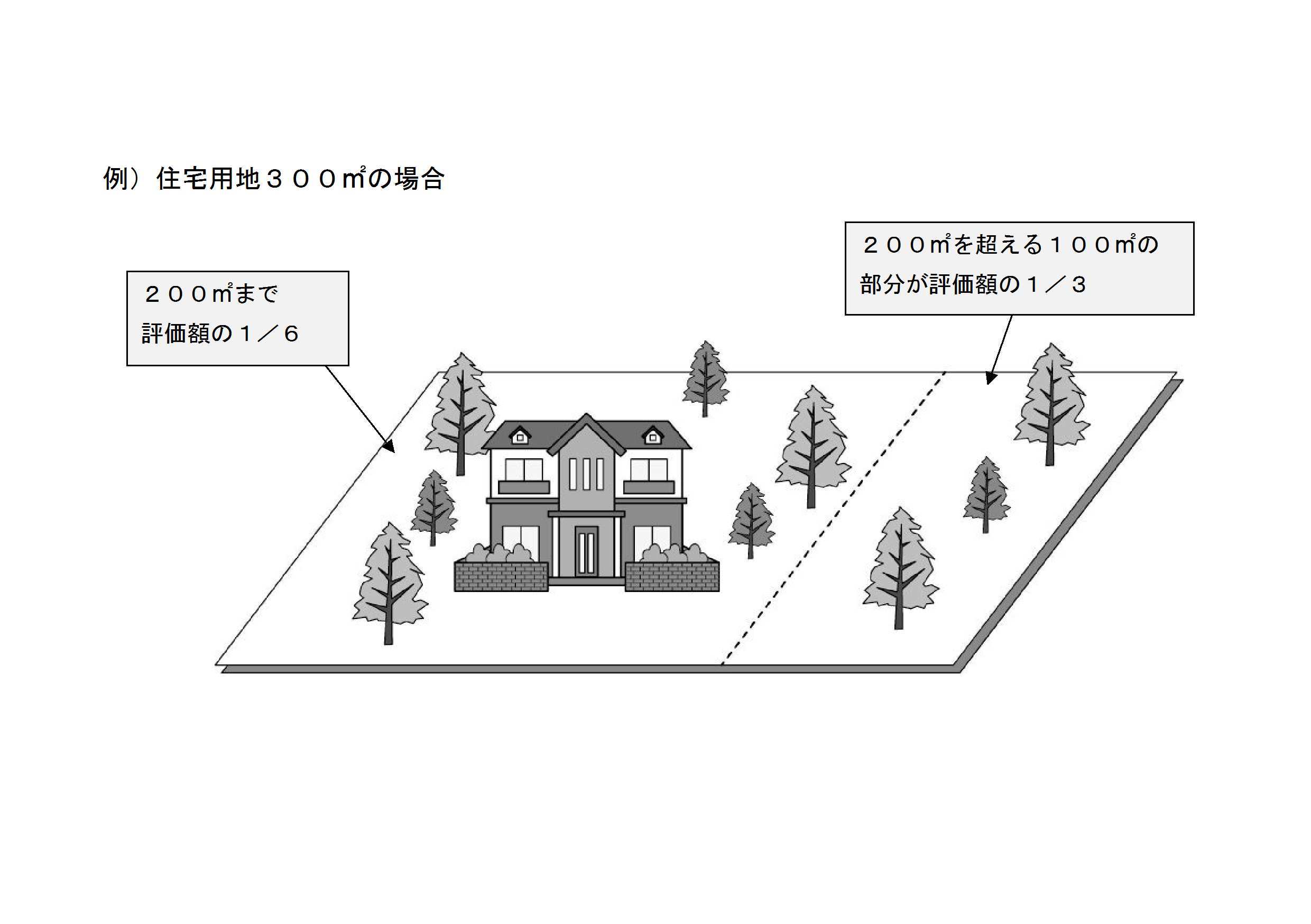

�Z��p�n�ɑ���ېŕW���̓���

�Z��p�n�́A���̐ŕ��S���y������ړI����A���̖ʐς̍L���ɂ���ď��K�͏Z��p�n�ƈ�ʏZ��p�n�ɕ����ē���[�u���K�p����܂��B

�@���K�͏Z��p�n

�@�P�˂�����Q�O�O�u�ȉ��̏Z��p�n�����K�͏Z��p�n�Ƃ����܂��B

�@���K�͏Z��p�n�̉ېŕW���z�ɂ��āA�]���z�̂U���̂P�Ƃ������[�u������܂��B

�@��ʏZ��p�n

�@���K�͏Z��p�n�ȊO�̏Z��p�n����ʏZ��p�n�Ƃ����܂��B

�@��ʏZ��p�n�̉ېŕW���z�ɂ��āA�]���z�̂R���̂P�Ƃ������[�u������܂��B

���Z��̗v���ɂ���

�@�Ɖ������Z�p�̏Z��Ƃ݂Ȃ��ɂ́A���̗v��������܂��B

�P�D�\����̓Ɨ���

�@�u���ցi������͏����j�v�u�䏊�i���R�����Ȃǂ̊ȈՂȂ��̂͏����j�v�u�g�C���v��������Ă��邱��

2�D������̓Ɨ���

�@�Ǔ��ɂ�����Ă���A�Ɨ����Đ������c�ނ��Ƃ��ł����Ԃł��邱��

�֘A����

���_�E�����[�h���܂��B (�֘A���ނ������ɂȂ�ɂ�)

- �Z��p�n�̐\�����i���̑��̌`���F20KB�j

- �Z��p�n�̐\�����iPDF�`���F53KB�j

�J�e�S��

���炵�̏��

- ���C�t�X�e�[�W

- ���z�E��Z

- �葱���E�ؖ�

- �ŋ�

- �ŏI�X�V���F2019�N5��1���i���j���j 08��30��

- ID�F4-2-26222-13999

- ����p�y�[�W

��M��

�A���P�[�g

���ǂ��E�F�u�T�C�g�ɂ��邽�߁A���Ђ����͂��������B

Q.���̃y�[�W�̏��́A���Ȃ��̂����ɗ����܂������H

���݂̈ʒu�F�g�b�v > �葱���E�\���E�Ɩ� > �Z��p�n�ɑ���ېŕW���̓���ɂ���

![]()